El programa de estabilización implementado por el actual gobierno ha considerado la conveniencia de alcanzar niveles históricamente importantes de la reserva monetaria internacional (RMI), como señal de solidez macroeconómica y como un mecanismo de ayuda a la estabilidad cambiaria. Se ha observado por lo tanto una tendencia creciente de participación de la reserva en la emisión monetaria, que ha sido compensada por una tendencia opuesta en la evolución de los activos internos netos (AIN). Esto ha permitido que la emisión (EMIS) o la base monetaria (BASE) tengan una tasa de crecimiento moderada con respecto a la RMI, como se puede apreciar en el gráfico No. 1.

BASE Y EMISIÓN MONETARIA,

RMI Y ACTIVOS INTERNOS NETOS (NIVELES)

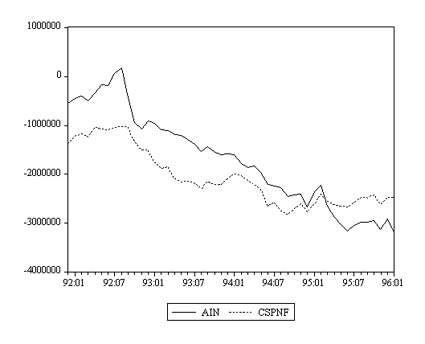

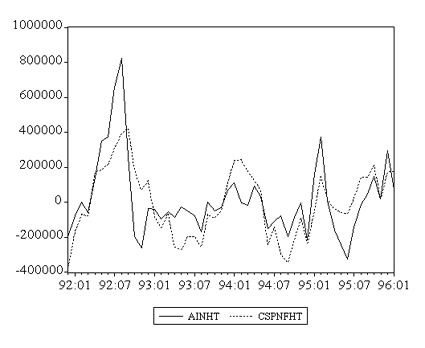

Las variaciones de los activos internos netos se explican mayoritariamente por la disminución importante de los créditos concedidos al sector público no financiero (CSPNF), tanto para las series en niveles como para sus componentes cíclicos4, según se observa en los dos gráficos siguientes.

ACTIVOS INTERNOS NETOS Y CRÉDITO AL SECTOR PÚBLICO NO FINANCIERO

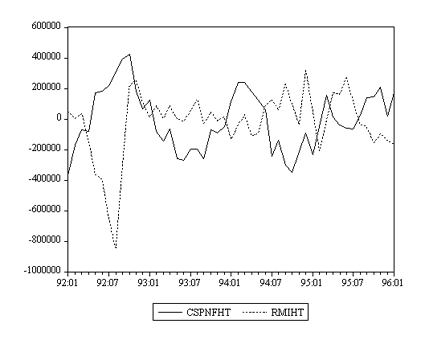

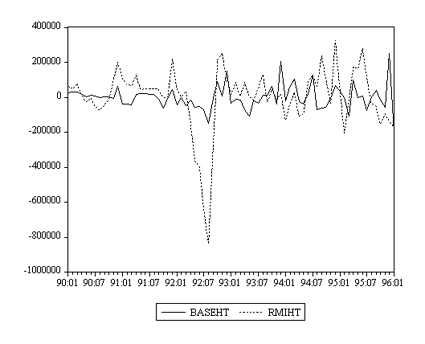

En consecuencia, se puede decir que las variaciones de corto plazo del crédito al sector público no financiero han permitido esterilizar en gran parte el efecto de las fluctuaciones de la reserva sobre las variaciones de la emisión o de la base monetaria (gráfico 4). Las variaciones de la base monetaria han podido así ser controladas, independientemente de las fluctuaciones de la RMI, en función de los objetivos de la política monetaria (ver gráfico 5, un comportamiento similar se puede observar en el caso de la emisión). Este mecanismo ha permitido conjugar objetivos de política monetaria y cambiaria que pudieran haber sido disímiles a corto plazo.

CREDITO AL SECTOR PÚBLICO NO FINANCIERO, RMI Y BASE MONETARIA

El análisis de la causalidad de Granger entre las distintas series confirma esta interpretación (ver cuadro 1)5. Existe efectivamente una relación de causalidad bilateral entre los componentes cíclicos de la RMI y de los activos internos netos, así como de estos últimos con el crédito al sector público no financiero. En cambio, no existe causalidad a la Granger de los activos internos netos o de la RMI hacia la base monetaria.

| Hipótesis nula: | Obs | Est-F | Prob. |

| RMIHT no precede a AINHT | 37 | 2.76211 | 0.03945 |

| AINHT no precede a RMIHT | 4.69080 | 0.00348 | |

| BASEHT no precede a AINHT | 37 | 1.49881 | 0.22447* |

| AINHT no precede a BASEHT | 1.17370 | 0.34869* | |

| BASEHT no precede a RMIHT | 37 | 2.26328 | 0.07786 |

| RMIHT no precede a BASEHT | 0.80321 | 0.55768* | |

| CSPNFHT no precede a AINHT | 37 | 3.85807 | 0.00952 |

| AINHT no precede a CSPNFHT | 2.34565 | 0.06951 |

* No

se puede rechazar la hipótesis nula con un margen de error

menor al 10%.

** Período

1993 :01 - 1996 :01 , 5 rezagos. La precedencia estadística

entre los componentes cíclicos de las series corresponde

a la causalidad de Granger

Al independizarse el manejo coyuntural

de la política monetaria y de la política cambiaria,

gracias al control del crédito al sector público

no financiero, las autoridades han podido controlar la evolución

de los agregados monetarias en base a algunos instrumentos de

política monetaria, como el saldo neto de bonos de estabilización

monetaria o BEMS en circulación, el manejo de las tasas

de interés y el crédito neto al sector privado financiero.